こんにちは、キムゴンです。

新NISAも始まり、世論的に”資産運用”を考える人が増えたと思います。

運用の一番ベーシックなものとして 株式投資 がありますが、株式投資で運用幅を超えた大きな利益を追い求める人も多くいるでしょう。

そのような超過収益を目的として株式投資を始めると「決算だ!、決算を読むんだ!」って言ってくる人が多くいますが、今から株式投資を始めようとしている人に「決算だ!」って言われても「そもそも決算って何やねん。。。」ってなると思います。

なので今回は「決算の種類と発表時期」について解説します。

解決できる悩み

・企業が発表する決算にどのような種類あるのか分からない

・決算の発表タイミングが分からない

こんな悩みを解決できる記事を用意しました!

決算の種類と発表タイミング

企業は社会や株主に自社の財務状況を「決算」という形で報告・公開する義務があります。

決算には「決算短信」・「四半期報告書」・「有価証券報告書」の3つがあり、それぞれの違いは以下の通りです。

| 決算短信 | 四半期報告書 | 有価証券報告書 | |

| 依頼元 | 証券取引所 | 金融商品取引法 | 金融商品取引法 |

| 年間発表回数 | 年4回 (4半期毎) | 年3回 (4半期毎(1~3期)) | 年1回 (決算日の3ヶ月後) |

| 発表タイミング | 決算後45日以内 | 決算後45日以内 | 決算日後3ヶ月以内 |

| 記載情報量 | 少ない | 少ない | 多い |

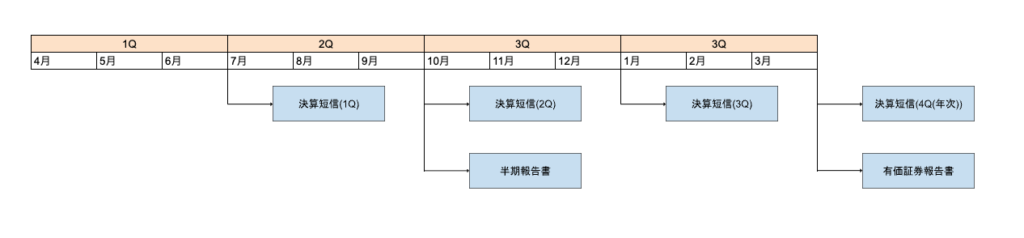

3月が年の決算月としている企業は下図のスケジュールで決算発表されることになります。

表にも記載している通り、これら決算には発表期日があり企業側は四半期毎に期日までに2つの決算書を開示しなければなりません。

それらが企業側にとって大きな負担となっていることが問題視され四半期報告書が廃止されることが決まりました。

四半期報告書の廃止

四半期報告書に記載する内容と決算短信に記載する内容が似ているためどちらかに一本化する案が以前から議論されていました。

2023年11月20日に四半期報告書を廃止し、決算短信に一本化する案が可決され、2024年4月1日から施行されます。

しかし、四半期報告書を廃止する代わりに、半期報告書の作成が義務付けられるようにしました。

企業側は決算成果物が少なくなることにより、より一層経営に専念することができるようになります。

企業側にとっても投資家側にとってもwin-winな変更がなされたと思います。